Haberler

BİNEK OTOMOBİLLERDE ÖTV MATRAHINI DEĞİŞTİREN CUMHURBAŞKANI KARARI

Binek otomobillerin Özel Tüketim Vergisi (ÖTV) matrahlarında değişiklik yapan 4373 sayılı Cumhurbaşkanı Kararı Resmi Gazete'de yayımlandı. ÖTV matrahlarında yapılan değişiklik fiyatlara yansıtılırsa 320 bin lira civarını aşmayan sıfır otomobil fiyatlarında yüzde 16 civarında indirim olması bekleniliyor.

Binek otonobillerde ÖTV matrahının yeniden belirlenmesi hakkında 4373 sayılı Cumhurbaşkanı Kararını okumak için tıklayın.

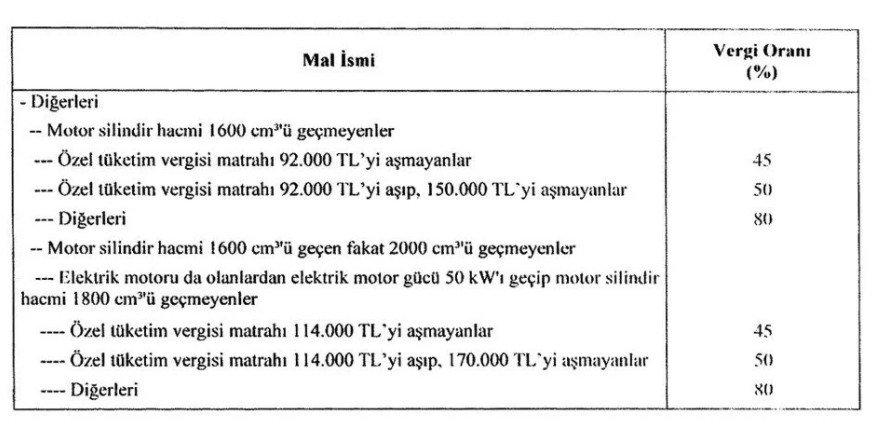

En son düzenlemeye göre, 1600 cm3 silindir hacmine kadar, yüzde 45 ÖTV dilimindeki matrah limiti 85 bin TL'den 92 bin TL'ye, matrah limiti 85 bin TL'yi aşıp 130 bin TL'yi geçmeyen ve yüzde 50'lik ÖTV limitinde yer alan motorlu araçlarda matrah limiti 92 bin-150 bin TL arasına yükseltildi.

Motor silindir hacmi 1600 cm3'ü geçen, 2000 cm3'ü geçmeyen elektrikli otomobillerde vergi matrahı 85 bin-135 bin TL aralığından 114 bin-170 bin TL aralığına yükseltildi. Söz konusu araçlarda uygulanan yüzde 45, yüzde 50 ve yüzde 80'lik ÖTV dilimleri korundu.

Binek otomobillerde ÖTV matrahı aşağıdaki şekilde belirlendi:

PRİM BORÇLARI NEDENİYLE EMEKLİ AYLIKLARINDAN KESİNTİ YAPILMASI HAKKINDA GENELGE

2026 İKİNCİ GEÇİCİ VERGİ DÖNEMİNDE UYGULANACAK YENİDEN DEĞERLEME ORANI BELİRLENDİ

MADENLERDE İŞ SAĞLIĞI VE GÜVENLİĞİNE DAİR YÖNETMELİKLERDE DEĞİŞİKLİK

KÜRESEL ASGARİ TAMAMLAYICI KURUMLAR VERGİSİNİN UYGULANDIĞI YERLERİN BELİRLENMESİ

OFİSLERİN KONUTA DÖNÜŞMESİNE İMKAN TANINDI

TRANSİT TİCARETTE KURUMLAR VERGİSİ İNDİRİMİ - KURUMLAR VERGİSİ ORANININ İNDİRİMLİ UYGULANMASI

BAZI VARLIKLARIN EKONOMİYE KAZANDIRILMASI HAKKINDA GENEL TEBLİĞ

2026 YILININ İKİNCİ YARISI İÇİN KIDEM TAZMİNATI TAVANI

YURT DIŞINDAN ELDE EDİLEN KAZANÇ VE İRATLAR İÇİN VERGİ GELİR VERGİSİ İSTİSNASI

ÇALIŞANLARA PAY SENEDİ VERİLMEK SURETİYLE SAĞLANAN MENFAATLERDE ÜCRET İSTİSNASI

NİTELİKLİ HİZMET PERSONELİNİN ÜCRETLERİNDE İSTİSNAYA DAİR TEBLİĞ

AKARYAKIT VE TÜTÜN ÜRÜNLERİ ÖTV'LERİNE İLİŞKİN KARARLAR

DAVA DİLEKÇESİNDE YER ALMAYAN BİR TALEP, KISMEN İSLAH YOLUYLA DAVAYA DAHİL EDİLEMEZ

TAKSİ PLAKA SATIŞLARINA İSTİSNA GETİREN , ELEKTRONİK TEBLİGAT DÜZENLEMELERİ YAPAN KANUN YAYIMLANDI